Die Inflation zurück auf zwei Prozent bringen – das ist die vorrangige Aufgabe für die Europäische Zentralbank (EZB). Doch sie handelt zögerlich, weil sie noch andere Ziele verfolgt. Sie will den Zusammenhalt der Währungsunion nicht gefährden und nicht Gefahr laufen, durch monetäre Staatsfinanzierung in politische Abhängigkeiten zu geraten. All dies lässt sich nur schwer unter einen Hut bringen. Um den Währungsverbund als Ganzes zu erhalten, ist ein Schritt in Richtung Transferunion unvermeidbar. Aber ist das überhaupt erstrebenswert?

Von Gastautor Professor Stefan Mittnik

Anfang 2021 lag die Inflationsrate im Euroraum noch unter einem Prozent. Seitdem ging es steil nach oben. Das Inflationsziel von zwei Prozent wurde im Juli 2021 gerissen. Dies und mehr noch die Tatsache, dass die den Verbraucherpreisen vorauslaufenden Erzeugerpreise schon im Sommer 2021 (also lange vor Russlands Einmarsch in die Ukraine) eine zweistellige Steigerungsrate verzeichneten, ließ die Inflationssorgen hochschießen. Die Bundesbank und führende Wirtschaftsinstitute warnten vor der Gefahr weiterer Preissteigerungen. Eine Ausnahme war das Deutsche Institut für Wirtschaftsforschung. Dessen Präsident Marcel Fratzscher – seine Anti-Mainstream-Haltung kultivierend – schrieb noch im Dezember 2021, dass die Warner populistischen Inflationsalarmismus betrieben und es sehr viel wahrscheinlicher sei, dass die Inflation kurz- und mittelfristig zu niedrig als zu hoch sein wird.

EZB redet Inflationsgefahren klein

Das passte ins Narrativ der EZB, die bemüht war, Inflationsgefahren kleinzureden. Isabel Schnabel, die deutsche Vertreterin im EZB-Direktorium, gab im November 2021 (die Erzeugerpreise im Euroraum hatten da gerade die 20-Prozent-Marke geknackt) zu Protokoll, dass eigentlich keine Hinweise zu sehen seien, dass die Inflation außer Kontrolle gerät. Und auch ihre oberste Chefin, EZB-Präsidentin Christine Lagarde, ließ noch im folgenden Februar verlauten (die Erzeugerpreise verzeichneten da bereits ein Plus von 30 Prozent), dass im weiteren Jahresverlauf mit einem Rückgang der Inflation zu rechnen sei.

Ende 2021 betrug der Anstieg der Verbraucherpreise fünf Prozent. Damit war der Euroraum nicht allein. Auch Großbritannien hatte da bereits diese Hürde übersprungen. Doch während die EZB da noch hoffte, reagierte die Bank of England (BoE) sofort mit einer ersten Leitzinserhöhung. Denn höhere Leitzinsen sind das klassische Mittel einer Notenbank, um die Inflation wieder runterzubringen. Die Federal Reserve Bank der USA (Fed) folgte drei Monate später. Die EZB aber ließ sich Zeit und drehte erst im Juli 2022 an der Zinsschraube, als die Inflationsrate drohte, zweistellig zu werden. Zu diesem Zeitpunkt hatte die BoE bereits fünf Zinsschritte nach oben gemacht und die Fed drei.

Eurozone bleibt lange bei Null

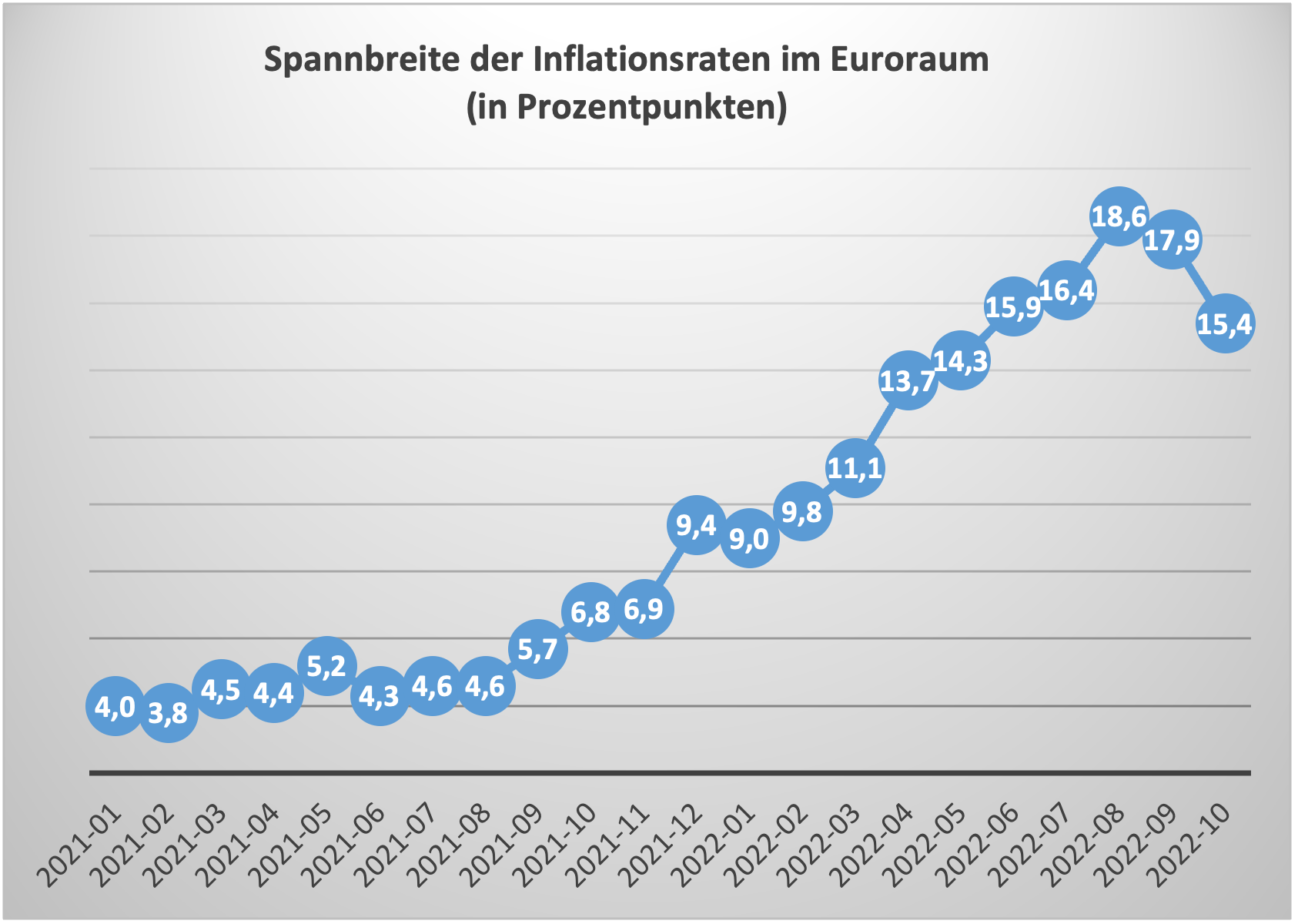

Wie ist die zögerliche Reaktion der EZB zu erklären? Während andere Zentralbanken nur für eine Volkswirtschaft zuständig sind, muss die EZB das Schicksal von 19 – und nach dem Beitritt Kroatiens 20 – Mitgliedsländer mit ihren unterschiedlichen Schuldenständen, Wirtschaftsstrukturen sowie Fiskal- und Beschäftigungspolitiken unter einen Hut bringen. All diese Unterschiede führen dazu, dass sich Zinsanpassungen in den einzelnen Ländern sehr unterschiedlich auswirken. Allerdings kann auch das Unterlassen von nötigen Zinsmaßnahmen kritische Folgen haben. Das zeigt der jüngste Verlauf der Spannbreite der Inflationsraten im gemeinsamen Währungsraum, also die Differenz zwischen den jeweils höchsten und niedrigsten Raten der 19 Länder.

Das zaghafte Agieren der EZB hat die Spanne im vergangenen August auf ein Rekordniveau von 18,6 Prozentpunkte anwachsen lassen, wobei Estland mit 25,2 Prozent der Spitzenreiter war und Frankreich mit 6,6 Prozent das Schlusslicht bildete. Ein Jahr zuvor waren es noch weniger als fünf Prozentpunkte Differenz. Erst infolge der Zinsanhebung ging die Schere jüngst wieder ein wenig zusammen. Ein derartig heftiges Auseinanderdriften der Preisentwicklungen bedeutet Sprengstoff für den Zusammenhalt des Euroraums, denn galoppierende Inflation führt in einer Volkswirtschaft zu einer Vielzahl von Problemen: Die Unsicherheit in der Wirtschaft wächst und drückt die Produktivität; steigende Preise und Löhne mindern die internationale Wettbewerbsfähigkeit; es kommt zu Reallohnverlusten, die erst spät beziehungsweise (zum Beispiel bei Arbeitslosen sowie Rentnern und Rentnerinnen) nicht vollständig ausgeglichen werden; die Vermögensungleichheit nimmt zu, da die Flucht in Sachwerte Aktien- und Immobilienbesitzer:innen besser stellt, Mieten aber in die Höhe schnellen lässt. All das kann zu sozialen Spannungen führen, Regierungen destabilisieren und populistischen, europafeindlichen Parteien den Weg ebnen.

Heftiges Auseinanderdriften

Preisstabilität, Währungsraum und politische Unabhängigkeit

Eine Ursache für die späte Reaktion der EZB dürfte der Sorge entspringen, dass stark verschuldete Länder durch höhere Zinsen in eine Teufelsspirale geraten können. Denn sie bedeuten höhere Zinsbelastungen und Verlust an Bonität, was die weitere Refinanzierung zusätzlich verteuert. Um dem entgegenzuwirken, mussten die Mitgliedsländer zunächst um die Einführung eines neuen geldpolitischen Instrumentariums ringen, des sogenannten Transmission Protection Instruments (TPI). Das Programm erlaubt der EZB, länderspezifische Geldpolitik zu betreiben. Musste die Zentralbank bisher bei Anleihekäufen die Käufe über alle Länder des Währungsraums entsprechend ihrer Eigentümergewichtung tätigen – also rund 26 Prozent deutsche Anleihen –, so kann sie dies jetzt auf einzelne Länder beschränken. Das Programm, das zeitgleich mit dem ersten Zinsschritt im Juli verkündet wurde, ermöglicht im Prinzip eine gezielte monetäre Staatsfinanzierung, was unweigerlich Implikationen für die politische Unabhängigkeit der Notenbank hätte. Die EZB bewegt sich hier in einem magischen Dreieck: Sie will Preisstabilität garantieren, den Währungsraum zusammenhalten und politische Unabhängigkeit bewahren. In der jetzigen Konstruktion der Währungsunion wird es ihr auf Dauer nicht gelingen, diese drei Ziele zu erfüllen.

Das magische Dreieck der EZB

Soll die Währungsunion langfristig Bestand haben, wird die Einführung eines Transfersystems unerlässlich sein. Es muss nicht auf ein System hinauslaufen, das dem deutschen Länderfinanzausgleich entspricht. Doch ein Mechanismus, der die Wirkung negativer Schocks in einzelnen Mitgliedstaaten abfedert, wird kommen müssen, wenn der Euro erhalten bleiben soll, ohne dass er zu einer inflationsgetriebenen Weichwährung verkommt.

Gewinne durch die Euro-Einführung

Da Deutschland für einen großen Batzen der Transferleistungen geradestehen dürfte, stellt sich die Frage: Wie erstrebenswert ist der Erhalt des Euros aus deutscher Sicht? Laut Berechnungen des Freiburger Centrums für Europäische Politik (CEP) ist das durchaus der Fall. Deutschland hat demnach am meisten von der Einführung der gemeinsamen Währung profitiert. Der monetäre Nettogewinn, den Deutschland über den Zeitraum von 1999 bis 2017 dank des Euros einfuhr, betrug laut CEP insgesamt 1,9 Billionen Euro. Also pro Kopf rund 23.000 Euro oder 100 Euro pro Monat.

Wollen Sie etwas für das Fortbestehen der Währungsunion tun? Dann könnten Sie dieses Geld auch persönlich „transferieren“ – etwa in Form eines Urlaubs in Italien – laut CEP-Berechnungen der größte Euro-Verlierer. Das wäre ein persönlicher Beitrag, um etwaigen Transferleistungen infolge negativer Schocks vorzubeugen. Eine Kompensation in Form von Kulturgenuss und Erholung gäbe es im Gegenzug auch.

Über Stefan Mittnik

Stefan Mittnik ist Professor für Finanzökonometrie und forscht seit mehr als 30 Jahren zu Anlagerisiken an den Finanzmärkten. Zudem ist er Mitgründer des Brokers und Robo-Advisors Scalable Capital.